Kính gửi :Bộ Tài Chính

Cục thuế tỉnh Hưng Yên

Tôi có gửi câu hỏi 240723-27 ngày 24/07/2023 với nội dung như sau:

“Kính Gửi Bộ Tài Chính Công ty tôi có một chuyên gia nước ngoài đến Việt Nam lần đầu tháng 4/2015 Năm đầu tiên quyết toán thuế TNCN cho chuyên gia trên chúng tôi thực hiện quyết toán kỳ đầu tiên từ tháng 4/2015-12/2015 và nộp tờ khai và số thuế theo quyết toán vào 30/03/2016. Tuy nhiên hiện chúng tôi nhận được thông báo lãi chậm nộp cho khoản quyết toán thuế TNCN 2015. Cán bộ thuế cung cấp cho chúng tôi thông tin hệ thống kê khai hiển thị cho trường hợp quyết toán không đủ 12 tháng là 45 ngày ( tức hạn nộp đến 15/02/2016) Vậy kính hỏi quý Bộ, quy định trên được tham chiếu từ văn bản pháp lý nào ? Rất mong nhận được phản hồi từ quý bộ cho Trường hợp trên”

Ngày 10/08/2023, tôi nhận được câu trả lời của cục Thuế tỉnh Hưng Yên có kết luận cá nhân cư trú trong năm dương lịch thì kỳ quyết toán là năm dương lịch ( 01/01/2015-31/12/2015) và hạn nộp hồ sơ khai thuế theo quy định khoản 2 điều 44 Luật quản lý thuế 13/06/2019

Chậm nhất là ngày cuối cùng của tháng thứ 4 kể từ ngày kết thúc năm dương lịch đối với hồ sơ quyết toán thuế thu nhập cá nhân của cá nhân trực tiếp quyết toán thuế;

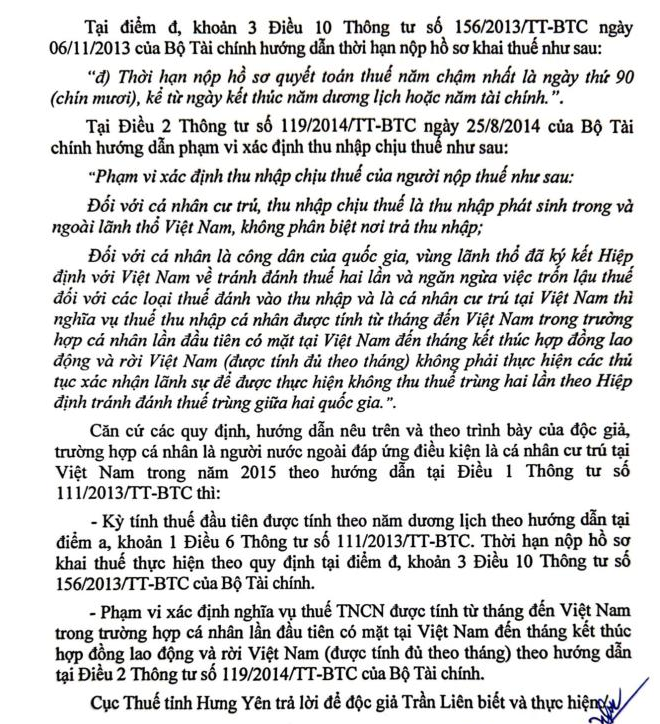

“…2. Thời hạn nộp hồ sơ khai thuế đối với loại thuế có kỳ tính thuế theo năm được quy định như sau:

a) Chậm nhất là ngày cuối cùng của tháng thứ 3 kể từ ngày kết thúc năm dương lịch hoặc năm tài chính đối với hồ sơ quyết toán thuế năm; chậm nhất là ngày cuối cùng của tháng đầu tiên của năm dương lịch hoặc năm tài chính đối với hồ sơ khai thuế năm;

b) Chậm nhất là ngày cuối cùng của tháng thứ 4 kể từ ngày kết thúc năm dương lịch đối với hồ sơ quyết toán thuế thu nhập cá nhân của cá nhân trực tiếp quyết toán thuế; …”

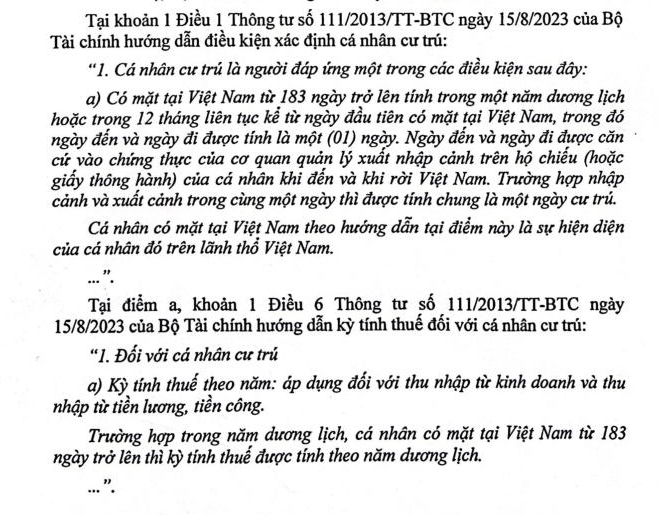

Chúng tôi xin bổ sung thông tin: Với trường hợp của Công ty tôi, chuyên gia có quốc tịch Nhật Bản (là quốc gia đã ký hiệp định với Việt Nam về tránh đánh thuế hai lần) cụ thể hóa bởi hướng dẫn Điều 2, Thông tư 119/2014/TT- BTC ngày 25/08/2014 hướng dẫn:

“…

Đối với cá nhân là công dân của quốc gia, vùng lãnh thổ đã ký kết Hiệp định với Việt Nam về tránh đánh thuế hai lần và ngăn ngừa việc trốn lậu thuế đối với các loại thuế đánh vào thu nhập và là cá nhân cư trú tại Việt Nam thì nghĩa vụ thuế thu nhập cá nhân được tính từ tháng đến Việt Nam trong trường hợp cá nhân lần đầu tiên có mặt tại Việt Nam đến tháng kết thúc hợp đồng lao động và rời Việt Nam (được tính đủ theo tháng) không phải thực hiện các thủ tục xác nhận lãnh sự để được thực hiện không thu thuế trùng hai lần theo Hiệp định tránh đánh thuế trùng giữa hai quốc gia”

Công ty tôi đang hiểu kỳ quyết toán bắt đầu từ thời điểm phát sinh nghĩa vụ thuế là tháng 4/2015. Vậy việc tờ khai kê khai quyết toán thuế TNCN từ tháng 4/2015-12/2015 có sai theo Điều 2, Thông tư 119/2014/TT- BTC ngày 25/08/2014 hay không ? Nếu trong trường hợp không sai thì có tồn tại khoản lãi chậm nộp từ 16/02/2015-30/03/2015 đang treo trên hệ thống thuế hay không?

Trong trường hợp kỳ kê khai hiện tại của chúng tôi từ tháng 4/2015 là không phù hợp với thông tư 119/2014/TT- BTC,

Kính mong quý Bộ và quý Cục làm rõ căn cứ pháp lý và hướng dẫn cách kê khai tờ khai quyết toán mẫu 02/QTT-TNCN nhằm đảm bảo quy định của chính sách thuế và lợi ích của người lao động (Nếu kỳ kê khai là từ 01/01/2015-31/12/2015: vậy thu nhập, các khoản tương ứng phát sinh từ tháng 01/01-31/03/2015 sẽ được thể hiện như thế nào trên tờ khai quyết toán?)

Rất mong nhận được phản hồi từ quý Quý Bộ và Quý Cục cho trường hợp của Công ty chúng tôi.

Xin chân thành cảm ơn !

01/02/2024